(このページはプロモーションを含みます。)

この記事は、20代で住宅ローンを組むことを検討しているあなたに向けて書かれています。

戦後、日本では「夢のマイホーム」という言葉が誕生しました。

この言葉は住宅難だった1960年代から1970年代にかけて誕生したと言われています。

しかし2024年の現代では、マイホームは「夢」ではなく「当たり前」のものとなりました。20代でマイホームを所有できるのが当たり前の時代になったのです。

その大きな要因は超低金利の恩恵をうけている住宅ローンの充実です。

ここからは、住宅ローンを組むことに不安を感じている20代の方にもわかりやすく解説していきます。

- 20代で住宅ローンを組むメリット

- 20代で住宅ローンを組むデメリット

- 繰り上げ返済は必要ない場合がある

- あなたの借りられる限度額

20代で住宅ローンを組むメリット

住宅ローンはその特性上、若い20代に組んだ方が恩恵を多く受ける場合があります。

ここでは20代で住宅ローンを組む代表的な4つのメリットを紹介します。

返済期間を長く設定できる

住宅ローンは、借入年数をできるだけ長くした方が月々の返済負担は軽くなり、ゆとりを持った返済ができます。

ちなみに現在多くの金融機関では、借入期間を最長35年で設定しています。

しかし、「人生100年時」の現代、とうとう一部の金融機関で「借入期間50年」の住宅ローンも登場しました。ただ、ここまで長い借入期間を設定できるのは20代だけです。なぜなら多くの金融機関は80歳までに完済することを貸し出しの条件にしているからです。

| 住宅ローンを50年で組める金融機関 |

|---|

| フラット50(住宅金融支援機構) |

| 住信SBIネット銀行 |

| 西日本シティ銀行 |

| 宮崎銀行 |

| 福井銀行 |

| 千葉信用金庫 |

| 足利銀行 |

よけいな賃料を払わずに済む

20代でマイホームを購入することで賃貸の入居期間が短くなり、その分の家賃を節約できます。

実際「家賃がもったいない」と感じて住宅を購入する方は多いかと思います。家賃は支払い続けていても自分の資産になるものではありません。仮に家賃が10万円の借家に10年住んだ場合、1200万円もの大金を失うことになります。

マイホームは最終的に自分の資産になるため、長期間借家に住むよりも、早い段階から住宅購入することで自分の財産を守ることができます。

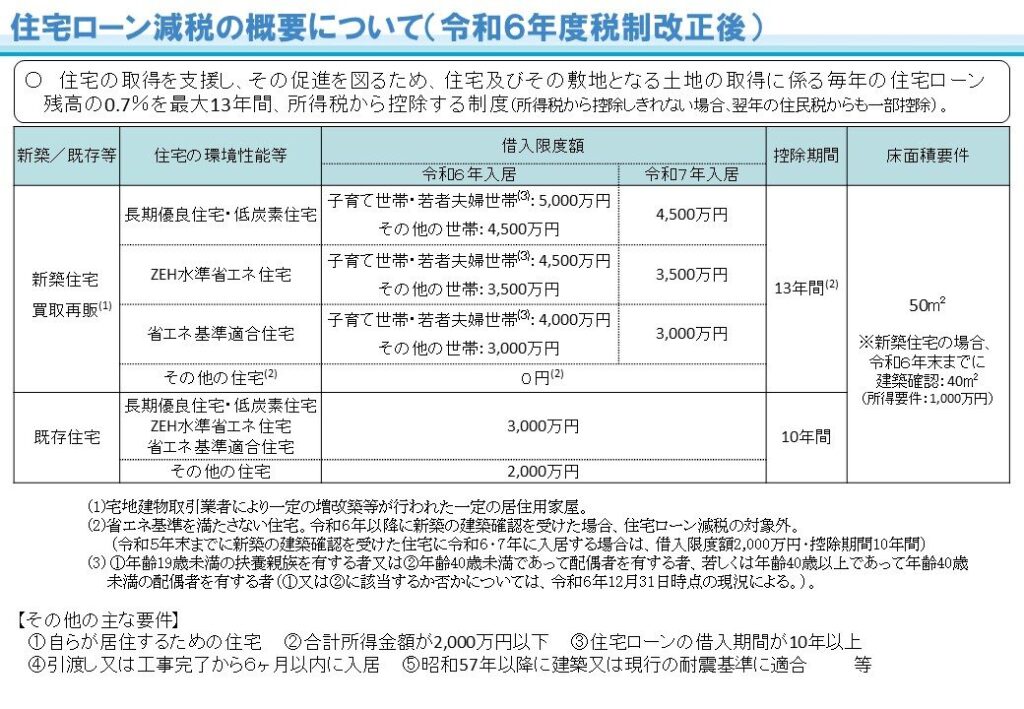

若い夫婦、または子育て世代は住宅ローン控除が受けられる

住宅ローン残高の0.7%を13年間にわたって毎年受け取れる「住宅ローン減税(住宅ローン控除)」は、住宅を取得した人しか恩恵を受けられない国の制度です。

この制度はもともと、家計の住宅ローンの金利負担を軽減し、経済活動を活性化させるため1955年に当時の吉田茂内閣が始めたもので、現在まで改定を重ねながら続いてきました。

しかし2024年1月に住宅ローン減税は大きく改定され、今後は20代や30代といった若年層や子育て世代を優遇した制度となるようです。

詳しい支給要件は下図をご覧ください。

老後の資産形成が容易になる

仮に、25歳で家を購入すれば、30年ローンの場合55歳、35年ローンでも60歳で完済する計画となります。当然それ以降は住宅に無料で住めることになります。

しかも人生100年時代と言われる現代、多くの人が定年後も再雇用され働く事が予想されます。

以上のことから、まだまだ現役で働ける年齢であり、収入がある割に出費がかからないため老後資金を貯蓄することができるだけでなく、お子さんやお孫さんと旅行やレジャーを楽しむ余裕がうまれやすくなります。

住宅ローンを完済して定年を迎えられれば、心の余裕も生まれ将来への不安も少なくなるでしょう。

20代で住宅ローンを組むデメリット

20代の若い時期に住宅ローンを組むメリットは多くありますが、それと同時に若いからこそ存在するデメリットもあります。

ここからは、20代で住宅ローンを組む3つのデメリットを解説します。

借入金額が少なくなる可能性がある

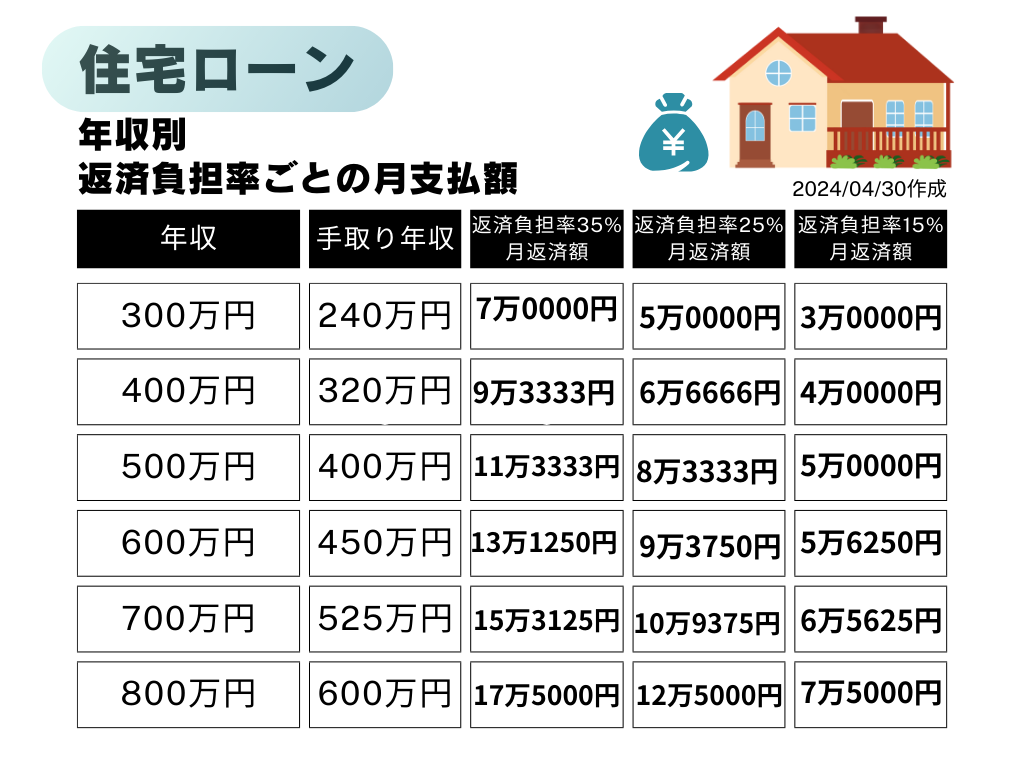

住宅ローンの借り入れ限度額は、年収を基準にするのが一般的ですが、その基準は金融機関ごとに異なります。なお、住宅金融支援機構が提供する「フラット35」は下図のような明確な基準があります。

| 返済負担率 | |

|---|---|

| 年収400万円未満 | 30%以下 |

| 年収400万円以上 | 35%以下 |

個人の能力や職業にもよりますが、20代はまだ年収がそれほど高く無い場合が多く、それにより30代や40代で借り入れする場合より借り入れ限度額が低くなる傾向があります。そのため高額物件には手が届きにくくなるでしょう。

ただ1つ注意点として、借入限度額が適切な返済負担率になるとは限りません。

限度額いっぱい借りてしまうと支払いに苦しむ可能性があります。理想の返済負担率は手取り年収の25%以下といわれています。月々の理想的な返済額がわかる表が下になります。

しかし、高額な住宅に興味はなく、理想的な返済負担率の住宅ローンを組むつもりであれば、借入金が少なくなる事はデメリットにはならないでしょう。

将来の不確定要素が大きい

20代の場合、今後さまざまな環境の変化に直面する可能性があります。

たとえば…

場合によってはこれらの理由でせっかく購入したマイホームを手放さなければならない場合もあるでしょう。

20代のうちに住宅を購入すると、こうした変化に合わせられなくなるデメリットがあります

ただこれらのリスクは20代だけに存在するのではなく、30代、40代にも存在します。どの年代も将来のことを予測することは難しいですが、返済負担率が低くなるよう住宅ローンを組み、できるだけ将来の変化に対応できる経済状況を作っておくことが得策といえます。

住宅ローンの総支払額が増える

20代で家を購入することで、住宅ローンの返済期間を長くして月々の支払い額を減らすことができます。

しかし、返済期間が長くなることで利息の負担が増え、住宅ローンの総支払額は大きくなります。

3,000万円の住宅ローンを25年で組んだ場合と35年で組んだ場合、総支払額には約165万円もの差が出ます。

【25年ローンの場合】

・年間支払額…約136万円

・総支払額…約3,392万円

【35年ローンの場合】

・年間支払額…約102万円

・総支払額…3,557万円

※金利1%の場合

住宅ローンの返済期間が短い場合、総支払額が少なくなるだけでなく、金利上昇のリスクも低くなります。住宅ローンの期間を検討する場合は、利息や金利上昇のリスクについても確認しておきましょう。

繰り上げ返済は必要か?

住宅ローンの繰り上げ返済(一部繰り上げ返済)とは、毎月の返済額以外に、住宅ローン残高の一部を予定より前倒しで返済することです。

繰り上げ返済を行うことで、ローン残高の元金を減らすことができます。元金が減ることで、その元金に対し支払う予定だった利息も減るため、返済総額を減らせる効果があります。

繰り上げ返済は総支払額を少なくするために有効な手段ですが、次の場合は繰り上げ返済を行わない方が得策です。

- 住宅ローン以外の借金がある場合(借りる予定含む)。

解説します。

現在日本の住宅ローンは超低金利です。低い方であれば0.3%程度で借りているでしょう。

しかしそれ以外のローン(借金)は別です。自動車ローンや教育ローンなどは数%~10%越えなどもあります。低金利の住宅ローンを繰り上げ返済して高金利のローンを組むのは本末転倒です。

現在住宅ローン以外の借金がある、またはこれから借りる予定がある方は繰り上げ返済はしない方が得策でしょう。

まとめ

20代でマイホームを購入することは十分可能であり、メリットがとても多くあります。

ただし、勢いだけで家の購入を考えるのは危険です。しっかりと資金計画を立てて家の購入を検討しましょう。無計画で住宅ローンを組むと、その後の長い人生に大きな支障をきたす場合があります。

とはいっても、まだ若い方は資金計画と聞いてもピンとこないかもしれません。自分でわからない事があれば私のようなFP(ファイナンシャルプランナー)に相談する事をおすすめします。私は宅建士でもありますが、不動産業者の宅建士よりも、FPに相談した方が不動産に関する資金計画は現実的です。ぜひ相談してみてください。

![]()

FP宅建士のいっけんです。政治、金融、投資やトレンド情報を発信しています。X(旧Twitter)フォローで最新情報GETできます。

FP宅建士のいっけんです。政治、金融、投資やトレンド情報を発信しています。X(旧Twitter)フォローで最新情報GETできます。

FP宅建士で、住宅ローンアドバイザー(住宅金融普及協会)のいっけんが解説します。