2024年(令和6年)は「定額減税」が実施されます。しかしこの減税処置は今年のみの実施のため、よくわからない方が多いかと思います。

そこでこの記事では会社員(特別徴収者)の方は何をしたらいいのか?わかりやすく解説したいと思います。

- 定額減税はどうやってやるの?

- 会社がやってくれる?

- 自分(家族)の減税金額は?

- 定額減税が引ききれない場合はどうなる?

定額減税とは?なぜ実施されるのか?

2020年(令和2年)より続いたコロナ渦、その後景気回復と同時に始まったウクライナ紛争により世界中に物価高の波が押し寄せました。

これほどの物価高は、賃金上げによる所得の増加では補いきれず、生活が苦しくなる世帯が増加します。

そこで政府は一時的な処置として令和5年12月22日、「定額減税」実施の閣議決定を行いました。その後、国会における審議を経て、 令和6年3月28日に可決、成立されました。

「定額減税」は物価高対策が趣旨なので1年限りの減税となります。

会社員(特別徴収義務者)がやること

会社員(特別徴収義務者)の方は、年末調整で記入する「配偶者控除、扶養者控除」などの情報がそのまま利用されるされるため、特に手続きは必要ありません。

注意点として、16歳未満の子供がいる方で、年末調整時に記入する「給与所得者の扶養控除等申告書」に子供の名前を記入していない方は、新たに「源泉徴収に係る定額減税のための申告書」に記入する必要があります。その場合、会社の担当部署よりお知らせがあると思いますが、不安な方は勤めている会社の担当部署に問い合わせを行ってください。

くり返しになりますが、会社員の方は通常特別な手続きは必要ありません。ここで読み終えてもらっても大丈夫です。

ただ、ご自身や家族が控除対象者かわからない場合や、「控除額」を詳しく知りたい方はこのまま読み進めて下さい。

定額減税3つの特徴

定額減税の特徴は次の3つです。

- 本人と扶養家族1人当たり4万円を控除(支給)してもらえる制度

- 令和6年6月1日以降に支払われる給料から天引きされる所得税と住民税が控除される

- 控除しきれなかった分は自治体から給付金として支給される

定額減税の対象者

定額減税の対象者は次の通りです。

- 令和6年分所得税の納税者である居住者(※1)

- 合計所得金額が1,805万円以下(給与所得のみの場合は年収2,000万円以下)(※2)

※1 「居住者」とは国内に住所を有している個人、または現在まで1年以上の居所を引き続き有している個人

※2 年収が2000万円(子育て世帯又は特別障がい者がいる世帯は2015万円)を超える方や、海外居住者は対象外

どれくらい控除(減税)される?

控除額は次の通りです。

- 所得税:1人3万円

- 住民税:1人1万円

合計:1人4万円

具体的に見ていきましょう。

所得税

所得税の控除額は1人につき3万円です。生計を一にしている配偶者や扶養親族がいる場合も1人につき3万円控除されます。(下図参考)

所得税の控除額や、細かい条件などは次の表の通りです。

| 対象者 | 減税額 | 条件 |

|---|---|---|

| 本人 | 3万円 | ・居住者であること |

| 同一生計配偶者 | 3万円 | ・居住者であること ・配偶者であること(内縁関係の人は該当せず) ・納税者と生計を一にしていること ・年間の合計所得金額が48万円以下 ・青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと ・白色申告者の事業専従者でないこと |

| 扶養親族 | 1人につき3万円 | ・居住者であること ・6親等内の血族および3親等内の姻族であること ・納税者と生計を一にしていること ・年間の合計所得金額が48万円以下であること ・青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと ・白色申告者の事業専従者でないこと |

住民税

所得税の控除額は1人につき1万円です。生計を一にしている配偶者や扶養親族がいる場合も1人につき1万円です。(下図参考)

住民税の控除額や、細かい条件などは次の表の通りです。

| 対象者 | 減税額 | 条件 |

|---|---|---|

| 本人 | 1万円 | ・居住者であること |

| 控除対象配偶者 | 1万円 | ・国外居住者を除く ・同一生計配偶者のうち、納税者の前年の合計所得金額が1,000万円以下 |

| 扶養親族 | 1万円 | ・国外居住者を除く |

| 控除対象配偶者を除く同一生計配偶者 | 1万円 | ・国外居住者を除く (※令和7年度分の所得割の金額から控除される) |

控除方法

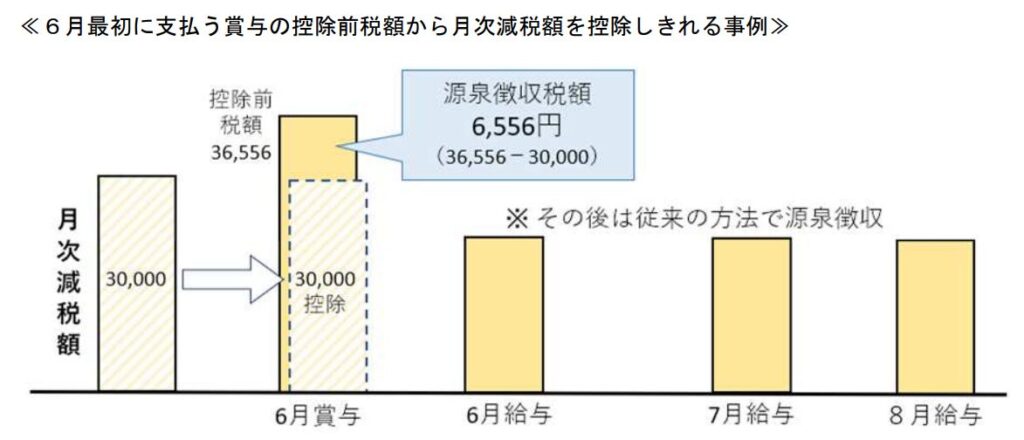

定額減税の控除手続きの事を「月次減税」といいます。月次減税は下図の要領で行われます。

所得税の定額減税は、6月1日以降に支給される給与の源泉徴収税額から対象となります。例えば減額される金額が3万円で、6月に源泉徴収される所得税が3万円以上の場合、6月で控除は終了です。(所得税の定額減税はボーナスも対象)

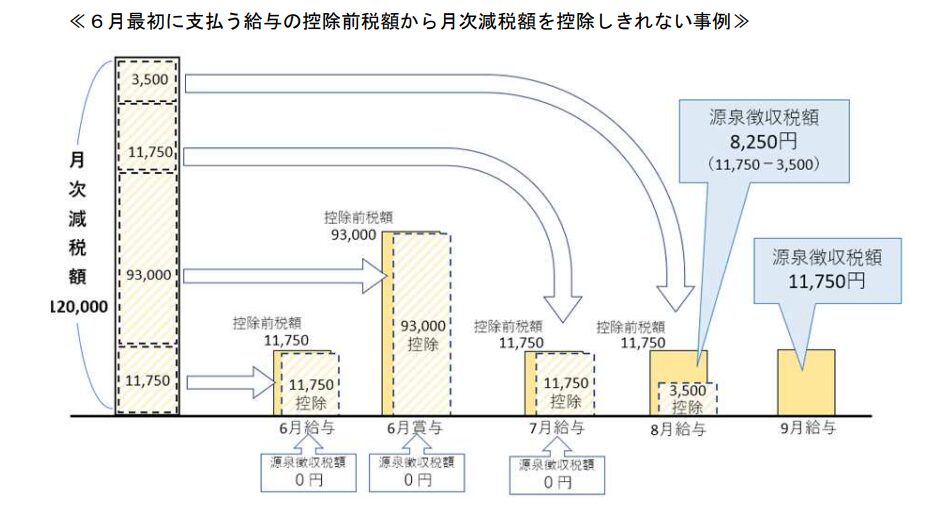

控除額が税額より多く、1回で控除しきれない場合は次の図のように控除されます。

それでも控除しきれなか分は、自治体より給付金として支給されます。

まとめ

今回は「会社員の定額減税」について解説しました。会社員の方は、会社が手続きをおこなうため、特に手続きをする必要がないことがわかったと思います。

ただ、会社の「人事、給与担当者」の方は確認事項が増えることになります。人事、給与担当者の方は「社会保険労務士法人clovic」のサイトで詳しく解説しているのでそちらをご覧ください。

<参考>

国税庁「定額減税」について

国税庁「令和6年分所得税の定額減税Q&A(PDF)」

みんなの税理士相談所

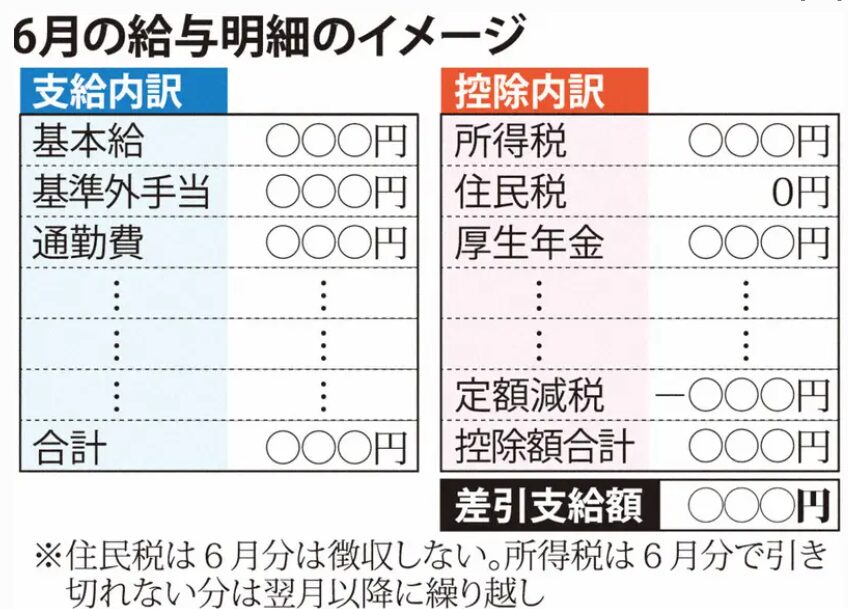

<2024年5月26日追記>

定額減税の内訳を給料明細に記載されることが義務化されました。参考図を添付しておきます。

FP宅建士のいっけんです。政治、金融、投資やトレンド情報を発信しています。X(旧Twitter)フォローで最新情報GETできます。

FP宅建士のいっけんです。政治、金融、投資やトレンド情報を発信しています。X(旧Twitter)フォローで最新情報GETできます。