※この記事は2024年2月20日に更新されました。

この記事は、

そういった方を対象にこの記事を書いています。

住宅ローンアドバイザーでもある私が、実際に行った金利交渉のテクニックを公開しています。「交渉」といっても難しいものではありません。同じプロセスで行えばだれでも簡単に金利をさげることができます。是非みなさんの金利交渉にお役立てください。

この記事でわかること、

1.金利を下げる方法

金利を下げる方法として以下の2つがあります。

- 借り換え

- 金利交渉

1つずつ見ていきましょう。

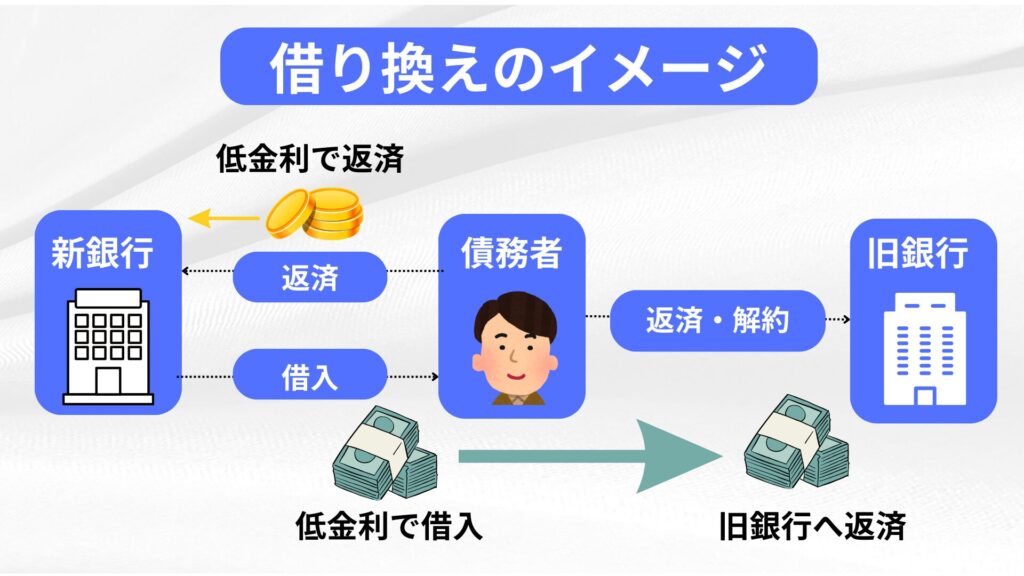

1-1.借り換えとは

「借り換え」とは、すでに借りているローンを、新たな条件や金利で別の銀行から借り換えることを指します。

借り換えることで、利息や返済条件を改善し、返済の負担を軽くすることができます。多くの場合、住宅ローン以外にも車のローンや、不動産投資によるローンも対象になります。

次の3つの条件に当てはまる場合は借り換えに適した条件といえます。

1-1-1.デメリット

借り換えはいいことずくめに見えますが、実は大きなデメリットがあります。

それは多額の諸費用が必要なことです。

借り換えにはつぎのような諸費用がかかります。

(※参考例:みずほ銀行にて3500万円を借り換えた場合の一般的な金額例)

- 抵当権設定関係費用(230,000円(一般的な金額))

- 保証会社事務手数料(33,000円)

- ローン取扱手数料(770,000円:借入額の2.2%)

- 印紙税(20,000円)

合計:1,053,000円(実際の金額と違う場合有り)

このように多額の諸費用がかかるため、さきほど紹介した「借り換えに適した3つの条件」を満たさない場合はメリットがありません。

しかし今は低金利の時代です。すでに低金利でローンを組んでいる場合は1%以上の金利差で借り換えをおこなうのは難しいでしょう。

また、借り換えは最初からローンを組みなおす手続きが必要になるため、多くの時間と手間がかかります。

以上のことから現在、借り換えはおすすめできる方法ではありません。

1-2.金利交渉とは

金利交渉とは、現在ローンを契約している銀行に「金利を下げて欲しい」とお願いをするプロセスの事です。

借り換えほど手間がかからず、費用も安く、簡単に行えるため

1-2-1.デメリット

金利交渉に失敗しても特にデメリットはありません。

しいて言えば、金利が下がらなかった場合、準備にかかった労力と時間がムダになることでしょうか。

2.金利交渉

金利交渉は次の3stepで行えば誰でもできます。

step1 金利の低い銀行をさがす。

step2 見つけた銀行で仮審査を通す。

step3 現在契約している金融機関に連絡する。

step1 金利の低い金融機関をさがす

インターネットで、とにかく金利の低い銀行をさがしてください。手数料などは特に気にする必要はありません。

オススメは金利が低く、手続きがスピーディーなネット銀行です。

ネット銀行はATM手数料や、振り込み手数料の無料回数が多いので、普段使いの銀行としてもオススメです。

step2 その金融機関で仮審査を通す

「step1」で選んだ銀行で仮審査を申請し、通過させておきます。

注意点

あくまでも仮審査を通すことにこだわってください。

銀行やネットで作成した「返済計画書等」だけでは「本気度」が伝わらないため、担当者がきちんと対応してくれない可能性があります。

「借り換えをしないのに仮審査の申請をしていいのか?」と考える方もいると思います。

しかし明らかに低い金利を提示された場合は、借り換えを行う可能性もあるため、初めから借り換えをしないと決める必要はありません。

もちろん借り換えをしなくても問題ありませんが、「借り換えた場合はどのようなサービスを受けられるか?」と、事前にリサーチしておくのもよいでしょう。

step3 現在契約している金融機関に連絡する

仮審査を通過した書類を手元に置き、現在契約している銀行に連絡をします。

(※私の場合は電話で連絡を行いました。)

そして住宅ローンの担当部署宛てに、次の3つの要件を伝えて下さい。

①借り換えを検討している。

②すでに他行で仮審査を通過している。

➂利下げして欲しいが、無理なら借り換えするつもりである

あとは担当者の方から「仮審査のコピーを送ってきてほしい」などの依頼があるので、それに従いましょう。

以上で終わりです。

「交渉」といってもたったこれだけです。私の場合2週間程度で「金利を0.5%下げる提案」を頂き快諾しました。

3.注意点

注意点は以下の3つです。

3-1.強引な交渉はしない

銀行はあくまでもパートナーです。強引な交渉は支払い能力を疑われるかもしれません。

本当に支払いに困っており、差し迫った状況であれば正直に相談することが得策です。銀行は安定した支払いができるよう、相談にのってくれます。

3-2.金利引き下げでも手数料が発生する

金融機関ごとに異なりますが、金利引き下げにおいても数万円程度の手数料が発生します。事前に確認しておきましょう。

3-3.金利以外にも注意を払う

金利交渉で今より低い金利を提案された場合でも、他の内容が変わっていないかよく確認し、わからなければ自分が納得できるまで担当者に質問しましょう。

金利が低くても、支払い能力に負担がかかる提案の可能性もありえます。

特に信用金庫などは、少し独特な提案をしてくる場合があります。

(半額は固定金利、もう半額は変動金利など)

4.まとめ

銀行にとって金利交渉はまったくメリットがありません。

そのため銀行のWebページ等で計算、プリントアウトできるローンシュミレーションを元に交渉しても、金利交渉に応じてくれない事があるようです。

こちらの「覚悟」を示すためにもしっかりと仮審査を通して交渉にのぞみましょう。

以上、みなさんの金利交渉成功をお祈りし終わりたいと思います。

最後まで読んで頂きありがとうございました。

FP宅建士のいっけんです。政治、金融、投資やトレンド情報を発信しています。X(旧Twitter)フォローで最新情報GETできます。

FP宅建士のいっけんです。政治、金融、投資やトレンド情報を発信しています。X(旧Twitter)フォローで最新情報GETできます。

住宅ローンアドバイザーで、FP宅建士のいっけんが解説していきます。