※このページは2024年2月14日に更新されました。

(この記事はプロモーションを含みます。)

この記事は、

そんな方へ向けて、「不動産投資の基本的な知識をこのページだけでわかるように」作られています。

この記事を読むことによって、

1.不動産投資とは

一口に「不動産投資」と言ってもさまざまな種類が存在します。

代表的なものではマンションやアパート、一戸建てを購入し人に賃貸する「賃貸用不動産投資」がありますが、他にも「民泊投資」「駐車場投資」「トランクルーム投資」「REIT(リート:不動産投資信託)」など目的ごとに数多くの不動産投資があります。

ここではサラリーマンがすべき不動産投資として「賃貸用不動産投資」を解説していきます。

1-1.賃貸用不動産投資(以下不動産投資)

不動産投資は以下の3つに分かれます。

「戸建て投資」

「区分所有投資」

「一棟買い投資」

不動産投資はそれぞれの特徴を理解し投資を行う必要があります。メリット、デメリットを踏まえて見ていきましょう。

1-1-1.戸建て投資の特徴

1.安定的な賃料収入

戸建て物件は通常、一家族が住むため賃料収入が比較的安定しやすいです。入居者が子育て世代が多いという事もあり長期滞在が期待できます。

2.資産価値の維持

戸建ての場合土地も所有しているので、建物が老朽化にともない値崩れした場合でも一定の資産価値を維持できるため売却しやすい特徴があります。

3.将来の拡張や改築の可能性

戸建て物件は通常、単一の建物であり、将来的に拡張や改築が可能です。これにより需要が増加した場合でも柔軟に対応できます。

4.空室リスクがある

一棟買い投資と違い空室が発生した場合、空室率が100%になるので借り入れをしている場合資金の流出につながります。また、一戸建ては次の入居者が見つかるまで時間がかかる場合もあるので、ある程度資金を蓄えておく必要があります。

5.利回りが高め

マンションやアパートのように管理費や修繕積立金を支払う必要がありません。さらに賃料は比較的高めに設定される事が多いため利回りが高くなる傾向があります。

1-1-2.区分所有投資の特徴

1.比較的安価で始めやすい

区分所有は建物の一部を購入するため、一戸建てや一棟買いをする場合と比較しても安価で購入できます。都心でも中古ワンルームマンションが1000万円台で購入する事ができますし、地方の集合団地であれば200万円台で物件が売られている場合もあり、区分所有投資は一般のサラリーマンでも不動産投資がしやすく人気の投資対象となっています。

2.空室リスクがある

一戸建て同様、一棟買いのように空室のリスク分散ができません。しかしワンルームマンションのような区分所有の場合、駅近物件や近くにショッピングモールがある好立地な物件であればすぐに入居者が現れるため、最初の物件選びを慎重に行う事によってリスクを抑える事ができます。

3.売却益が出やすい(キャピタルゲイン)

区分所有の場合、建物全体は管理組合等が維持、管理を行っている場合が多いため見栄えがよく、立地が良ければ将来売却した場合売却益が出やすいのが特徴です。

4.今後需要が高まる可能性

現在日本では未婚率の増加により単身世帯が増加傾向にあります。それによって今後はワンルームマンションなど区分所有不動産の需要が高まると言われています。

1-1-3.一棟買い投資の特徴

1.多額の家賃収入

一棟買いは区分所有建物を一棟まるごと買い受けるので、10部屋あれば家賃も当然10倍の家賃収入になります。

2.空室時のリスク分散ができる

一棟買いの場合、10部屋あれば1部屋空室が発生しても空室率は10%なので、借入をしていた場合でも資金流失リスクを最小限に抑える事ができます。一棟買いが推奨される一番の理由がこのリスク分散機能があるからだと言えます。

3.利回りが高め

一棟買いの場合一戸建てと同様、管理費や修繕積立金をオーナーが支払う必要がないので利回りが高くなる傾向があります。戸数も多いためキャッシュフローの上昇スピードを速める事ができます。

4.購入に多額の資金が必要

価格が高額になるため中古物件を購入する場合、業者とリフォーム工事の規模などを綿密に調整する必要があります。また、多額の資金が必要になってくるため失敗した場合のダメージが大きいのもこの一棟買いの特徴です。ただサラリーマンでもすでに何軒か不動産投資を行っている場合などは、法人化する事で責任をある一定まで抑える事ができます。(法人化する事で資産や負債を個人から分離させる事ができます)

2.サラリーマンが不動産投資をするべき5つの理由

ここまで3種類の不動産投資の特徴をみてきましたが、これらの特徴を踏まえてサラリーマンが不動産投資をするべき5つの理由を解説したいと思います。

2-1.現金収入

サラリーマンが不動産をすべき理由として最初に挙げるのはやはり現金収入になるからです。

多くのサラリーマンは勤めている会社の給料に大きく依存しています。しかしリーマンショックやコロナ渦に代表されるように、サラリーマンの給料は時代の変化に影響されがちです。

しかし不動産は時代に変化が起きても人はそこに住み続けるので、安定して現金収入を生み続ける事ができます。

収入源を複数持つ事は人生100年時代とも言われる現代において重視すべき点と言えます。

2-2.年金の補完

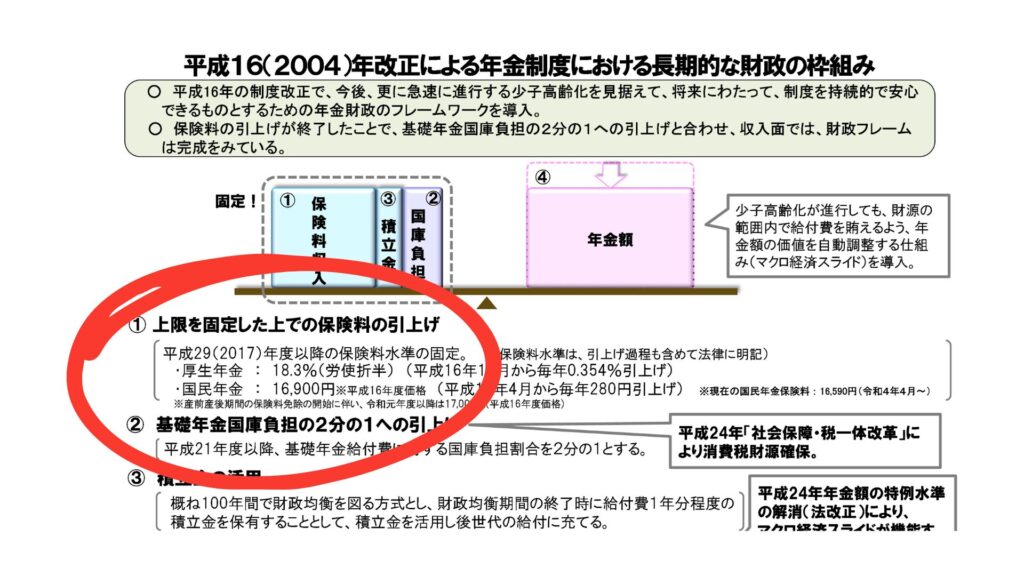

2004年の年金制度改革によって日本の年金制度は大きく変わりました。

それまで国の年金運用は、先に「年金の支払額を決めて」から「保険料を決めて」いました。それがこの改正で「保険料を決めて」から「年金の支払額を決める」と、国はそれまでとは真逆の方法に方針転換を行いました。下の図の赤丸部をご覧下さい。

2004年の年金制度改革によって厚生年金の場合、年々上昇している保険料の上限を給料の18.3%(労使折半)と決められる事になりました。

一見喜ばしい事のように見えますが、これは少子高齢化の日本において、将来年金の受給額が減少する事を意味しています。政府が2019年に行った推計によると,30年後には2割程度水準が下がるだろうと予測されています。

以上をふまえて、厚生年金受給者となるサラリーマンは、将来減少する年金額を補完するために不動産投資等を行い、今後の年金受給額減少に備える必要があります。

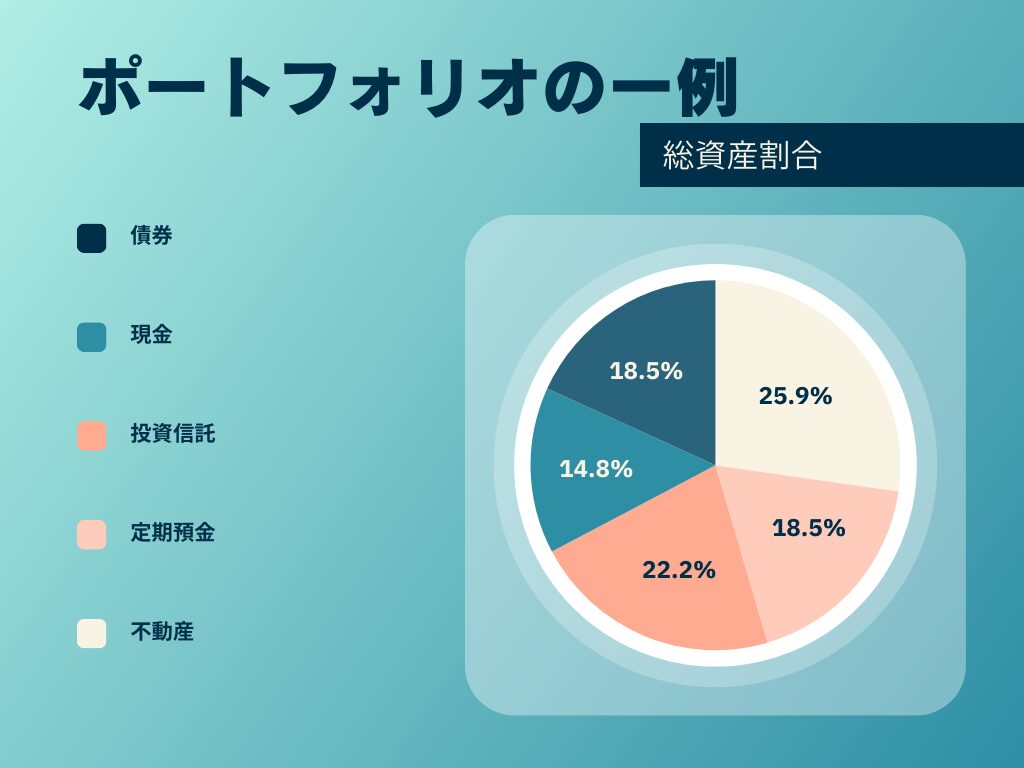

2-3.資産分散

上図のポートフォリオはあくまでも一例ですが、資産を分散させポートフォリオの多様化を図る事は、リスクを分散させリターンの安定化を行う上でとても大切な事です。

例えば不景気により株価が大きく下落し、資産額も大きく低下した場合でも、賃貸不動産を所有していた場合は家賃収入があるため景気に左右されず毎月一定額が収入として入ってきます。

このように不動産は債券や投資信託とは異なる特徴があるため、不動産をポートフォリオに加える事でリスクを抑える事ができます。

2-4.節税対策

不動産投資をおこなう場合、サラリーマンでも確定申告をする事によって以下の2つの税金に対して節税効果があります。

- 所得税

- 相続税

2-4-1.所得税

所得税は課税所得が多いほど高くなりが、以下の2つで課税所得を少なくする事ができます。

所得税を安くする2つのポイント:①「経費」と②「減価償却」

①「経費」は建物の修繕費や管理費の事です。これらにかかった費用は賃貸不動産オーナーの所得から引く事ができるため、所得税を安くすることができます。

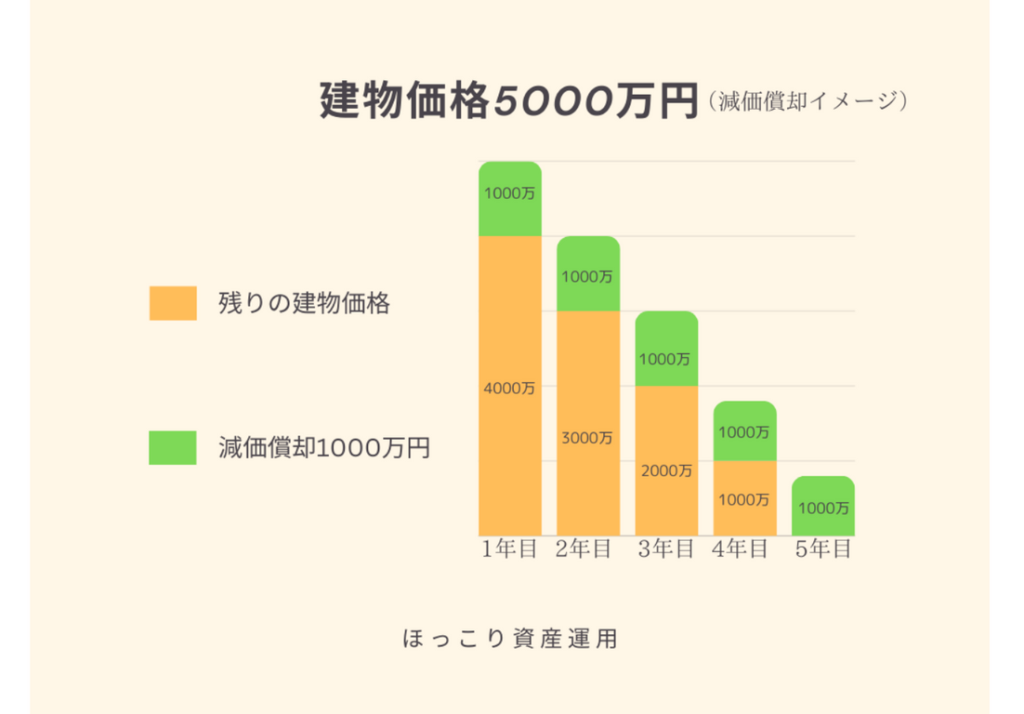

②「減価償却」とは、不動産(動産含む)の価値が時間の経過とともに減少する事を税務上認める会計処置の事で、建物価格を数年~数十年に分割した額をオーナーの総収入から引く事ができます。

(下図参考)

上の図で説明すると、毎年1000万円をオーナーの総収入から引く事ができるため、課税所得を少なくする事ができ、その分所得税額を安くする事ができます。

2-4-2.相続税

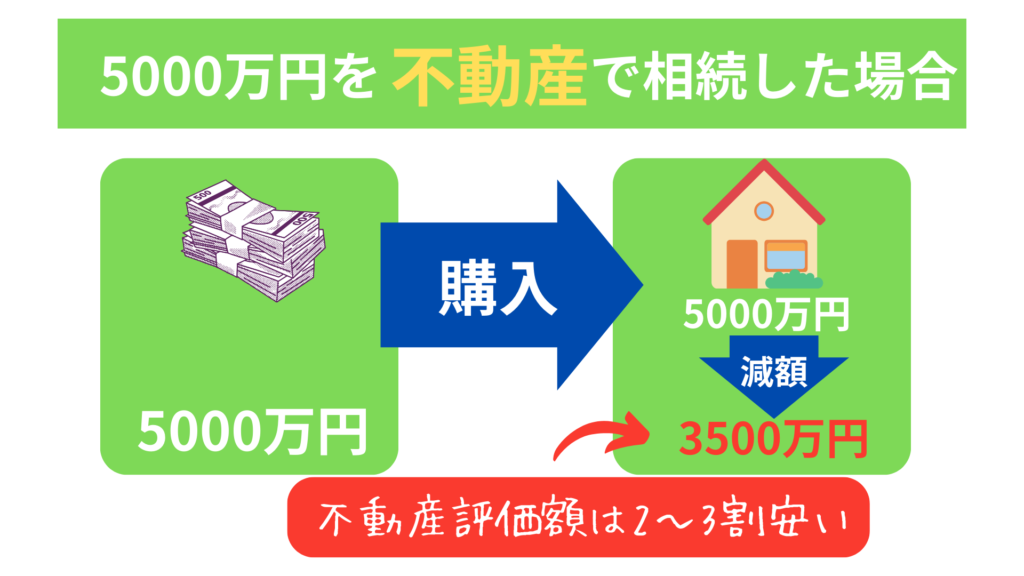

相続税の対象は、「死亡した人の金銭に見積もることができる経済的価値のあるすべての資産」が対象です。そして相続税の額は、その資産の「評価額」で決まります。

5000万円の現金を相続する場合、評価額はそのままの5000万円です。

しかし現金を不動産に変えていた場合、評価額は公示価格より2割~3割安くなります。

不動産の評価は、国が「固定資産税評価額」や「相続税路線価」を基準に行います。これらは公示価格より一般的に2割~3割低くなるため、評価額も低くなるのです。

2-5.生命保険の代用

サラリーマンが不動産投資を行う場合、ローンを組んで投資を行う方が多いかと思いますが、通常このローンには「団体信用生命保険(通称:団信)」という保険が付帯されます。

これは、契約者にもしもの事があった場合、それ以後はローンの支払いが免除される仕組みです。主に次のような場合に以後の支払いが免除されます。

- 死亡

- 高度障害(一定の条件有り)

- 余命6ヶ月と診断された場合「リビング・ニーズ特約」

これにより残された家族はローンの残債がない不動産を相続する事ができるのです。

補足:金融機関ごとにオプションの選択や金利の上乗せにより「ガンと診断された場合」「8大疾病になった場合」なども団信に追加できるので、事前にリサーチしておくとよいでしょう。

3.不動産投資5つのデメリット

不動産投資も「投資」と言うからにはリスクがあります。サラリーマンが不動産投資で失敗する原因となる、5つのデメリットをご紹介します。

3-1.多額の初期費用

サラリーマンが不動産投資を行う最初のハードルがこの「多額の初期費用」ではないでしょうか。

ほとんどの方がローンを組み不動産投資を行いますが、万が一支払いが難しくなった場合はとても大きなリスクとなります。

法人化する事でリスクを一定の範囲に抑える方法もありますが、最初は契約者本人が連帯保証人になることや、マイホームを担保に入れることもあり、実質リスクを抑えにくいのが現状です。

3-2.ランニングコスト

賃貸不動産を維持、管理していく為にはさまざまな費用がかかります。

・建物の老朽化や災害による「修繕費」

・賃貸人退去後の「リフォーム、クリーニング費用」

・エアコンや給湯器の「修理費」

・「税金」

・「マンション管理費」等

一般的にこれらのランニングコストは家賃収入の20%程度とされていますが、物件によっては40%を超える場合もあるため一概には言えません。

また、家賃収入からランニングコストを引いた額からローンを支払うため、ローンの完済まではランニングコストが重荷となります。

3-3.空室による減収

賃貸不動産を経営する場合、避けては通れないのが空室問題です。

空室が発生しやすい理由は物件によりさまざまですが、代表的なものとして「立地が悪い」「建物の経年劣化」「供給過剰」「アンバランスな賃料」といったものがあげられます。

一棟買いの場合であれば1部屋が空室になっても他の部屋で賃料収入が得られるため、減収は軽いもので済みます。しかしサラリーマンの方が不動産投資を行う場合、最初の物件として一棟買いを選択するのは費用面やリスク面で少しハードルが高くなるのが現状です。

いざ不動産投資をはじめる時はしっかりとリサーチを行い、信頼できる不動産会社と空室問題を意識した物件選びをおこないましょう。

3-4.不動産価格の下落

「1-1-2.区分所有の特徴」でも書いたとおり、現在日本では未婚率の増加により単身世帯が増加しています。また、最近の不動産市場が好調なこともありマンションなどの区分所有建物の価格高騰や、賃貸住宅の需要が各都市で増加傾向にあります。

しかし日本の人口は年々減少しており、「国土交通省:空き家数の推移と種類別内訳」によると、賃貸用を含めた住宅の空き家率は年を追うごとに増加しています。

今後は不動産価格が下がる可能性を想定した上で不動産投資を行う必要があります。

3-5.金利変動

2024年2月11日現在、日銀と日本政府は足並みをそろえて「マイナス金利政策」を行っています。そのおかげで金融機関からお金を借りる場合は安い金利でローンを組むことができます。

しかしここ最近の物価上昇により「金利上昇リスク」への警戒感が市場で高まってきました。

現在不動産投資ローンの金利水準は、各金融機関おおむね2.5%程度で推移しています。今後金利が上昇した場合、毎月の支払額は以下のように増加する可能性があります。

| 借入額(残高) | 金利2.5% | 金利3.0% | 金利4.0% | 2.5%⇒4.0% 差額 |

|---|---|---|---|---|

| 500万円 | 19,756円 | 21,080円 | 23,870円 | +7,085円 |

| 1000万円 | 39,512円 | 42,160円 | 47,741円 | +8,229円 |

| 5000万円 | 197,560円 | 210,802円 | 238,707円 | +41,147円 |

| 7000万円 | 276,584円 | 295,122円 | 334,190円 | +57,606円 |

| 1億円 | 395,120円 | 421,604円 | 477,415円 | +82,295円 |

※「5年ルール」「125%ルール」は考慮していません。

金利の大幅な上昇は現在のところ考えにくいですが、ローン借り入れの段階でどこまで金利上昇に耐えられるか、家賃収入額も含めてしっかりとシュミレーションをおこないましょう。

4.少額の初期費用で不動産投資をする

ここまで不動産投資のメリット、デメリットを説明してきました。ここまでの知識を知っていれば不動産投資についての基本的な知識は習得したことになります。

しかし「やっぱり資金面で不安だ」と読者の方はお考えではないでしょうか?

事実、ローンの借り入れができた場合でも不動産購入時に、手付金等で数十万~数百万円の初期費用がかかるのが一般的です。

ご自身の知識やリサーチ力、資金に不安がある方は、少額の初期費用から不動産投資ができる「RENOSY(リノシー)」のような不動産投資専門会社のサービスを利用すると、より安心して不動産投資を行なえるでしょう。

5.まとめ

不動産投資で得られるリターンは大きいものですが、知識やリサーチが不十分だとリスクがともないます。

しかしここまでこの記事を読んだ読者の方は、この記事で基本的な知識を習得できたかと思います。

今は無料でスマホや本で簡単に不動産投資の専門的な知識を習得できるサービスがあります。さらに知識を深めたい方はこれらを活用し不動産投資を深掘りしてみましょう。

![]()

今後も「ほっこり資産運用」では不動産、投資、資産運用に関する情報も発信していきます。新しい記事を投稿した際はX「旧Twitter」でお知らせするのでフォロワーよろしくお願いいたします。

最後まで読んで頂きありがとうございました。

FP宅建士のいっけんです。政治、金融、投資やトレンド情報を発信しています。X(旧Twitter)フォローで最新情報GETできます。

FP宅建士のいっけんです。政治、金融、投資やトレンド情報を発信しています。X(旧Twitter)フォローで最新情報GETできます。

私、FP宅建士のいっけんが解説していきます。