枯渇する社会保障の財源~内訳・課題を知り今後は個人で備え対策を~

この記事は2024年6月28日に更新されました。

(※本ページはプロモーションが含まれています)

【2023年情報】~日本が過去最高の税収を記録した今だからこそ考えるべき事~

- 国の財政がいかに危機的状況か理解できる

- 現状の社会保障システムは永遠でない事を理解できる

- 将来今のような医療を受けられない可能性がある事を知る

- 将来も適切な医療を受けられる手段を知る

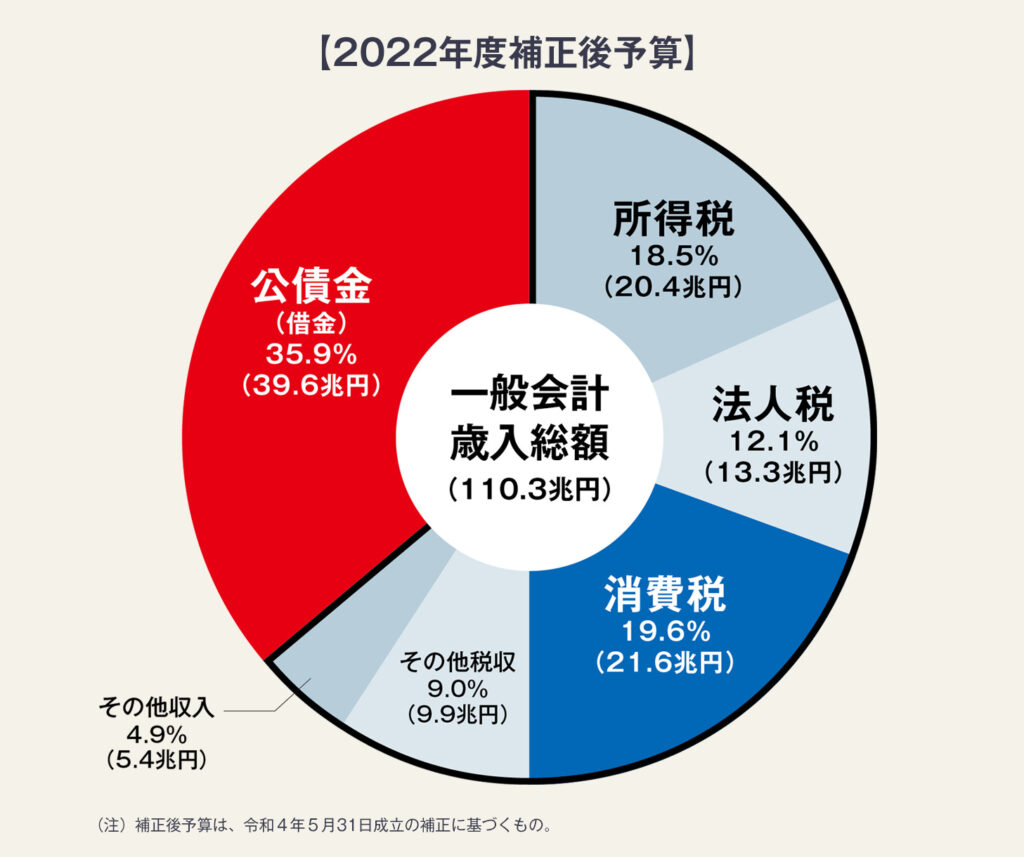

円グラフで見る日本の財政の現状

円グラフで見る日本の財政の現状です。

先日日本の2022年度税収が過去最高の70.6兆円で初めて70兆円を超えたと報道がありました。前年度が67兆379億円なので約4兆円増えた事になります。

一見喜ばしい事のようにも見えますが、日本政府が発表した2022年度補正後予算は110.3兆円で39.6兆円不足している事がわかります。

不足分(赤字)は国債の発行(借金)でまかなっているのですが、この額は年々増加しており国の財政は出口戦略のない自転車操業状態が続いています。

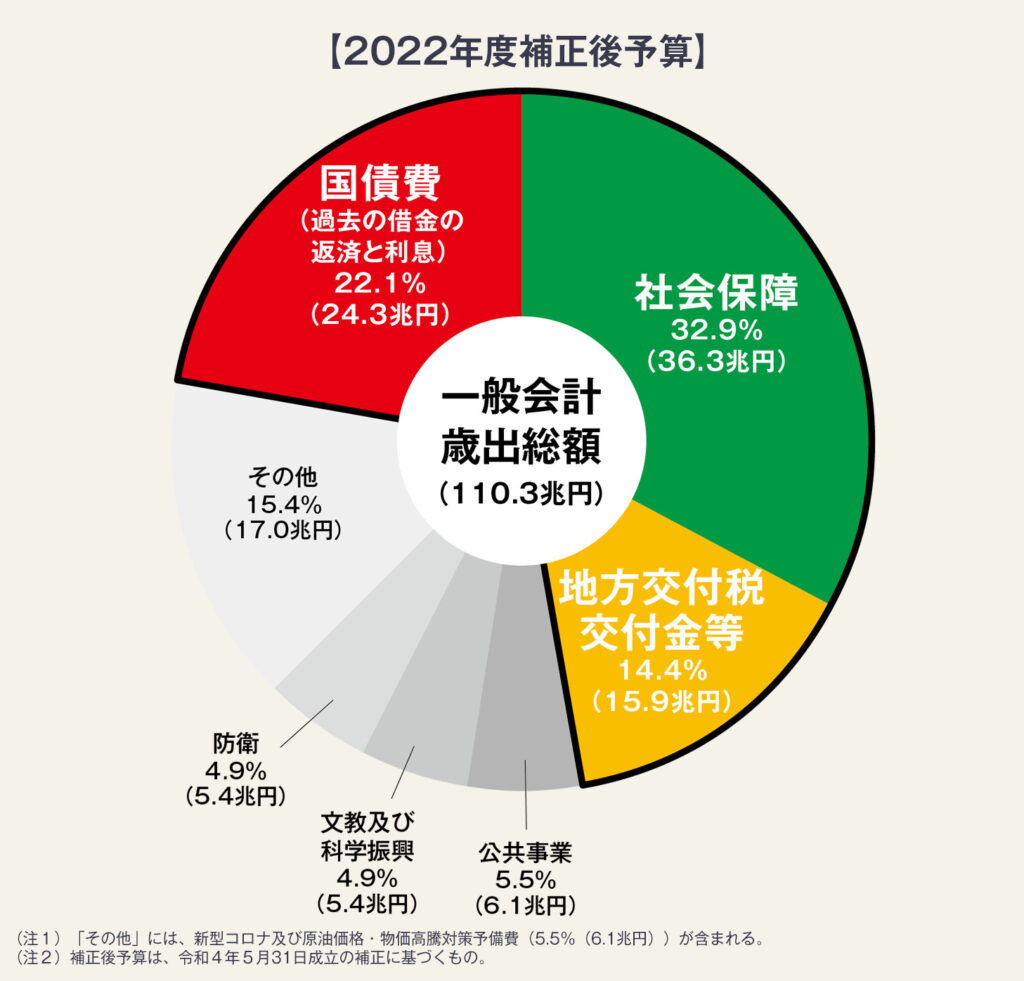

社会保障費の増加

日本の国債発行額が年々増加する一番の要因として社会保障費の増加が挙げられます。

超高齢社会を突き進む日本は出生率の低下、働き手世代の減少、高齢者の増加、人口減少などの問題に直面しており、これらが社会保障費を押し上げる原因となっています。

これらと一体となって考えなくてはならない問題として、インフラの老朽化による維持、管理費の増加分を国や自治体が負担できなくなり、住民生活に影響がでる可能性がある2040年問題などがあります。

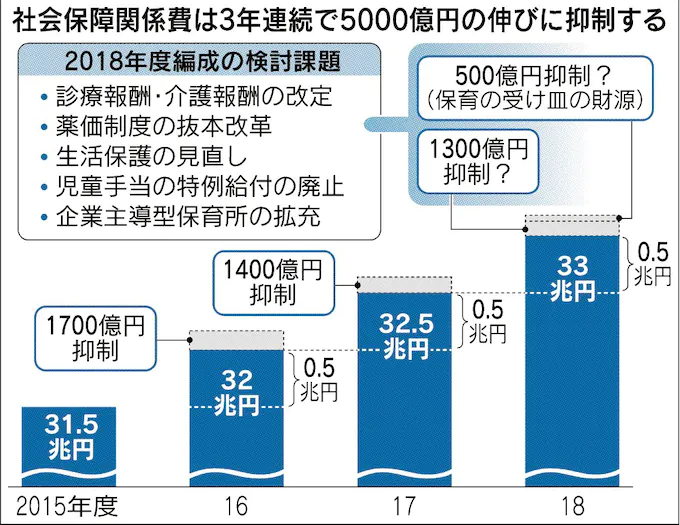

厚生労働省の社会保障費削減実績

社会保障費増加の問題は厚生労働省も対策を怠っている訳ではありません。

厚生労働省は「平成31年2月1日 社会保障審議会」の中で持続可能性の確保として予算を1200億円削減したと発表しています。

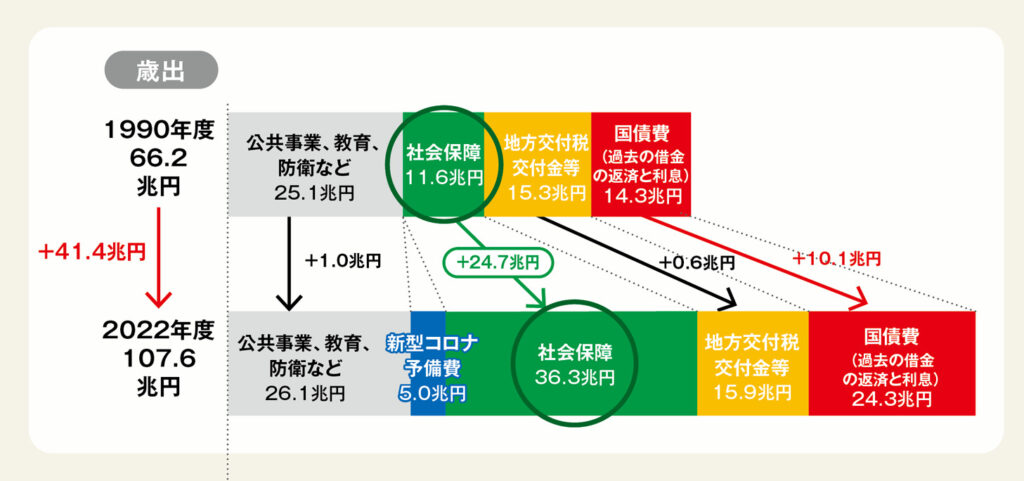

他の年度においても同様の削減を行っているので下の資料をご覧ください。

上の資料からもわかる通り、毎年1400億円前後の削減を行っていますが、社会保障費は毎年5000億円ずつ増え続けているので「焼け石に水」状態なのがわかります。

今後予想される改定内容

現在の削減内容を見ると「薬価改定」を中心に削減を行っていますが、薬価改定はどこまでもできる訳ではなく限度があります。今後は年金制度改革と合わせて国民に負担がのしかかる改革が行われると予想されます。

ここからは私いっけんが今後予想される削減内容を3つ紹介したいと思います。

- 自己負担額の引き上げ

- 新制度導入

- 高額医療費制度の見直し(重要)

自己負担額の引き上げ

定期的に上がる健康保険料の増額と合わせて自己負担割合の引き上げも予想されます。

すでに2022年10月より75歳以上の一定の所得がある高齢者は医療費の自己負担割合が2割に引き上げに、現役並の所得がある方は3割に引き上げられました。

今後現役世代の負担が増えないとは考えにくく、「一定の年収以上の現役世代は自己負担割合4割」といった現役世代の自己負担割合の引き上げを予想します。

新制度導入

現在世代間格差が問題になっており、日本経済研究センター(公社)の政策ブログによると25~29歳の一人当たりの医療費は年間10.1万円で、窓口負担と保険料は年間28.2万円を負担しています。一方75~79歳の高齢者は年間77万円の医療費を使う一方、窓口負担と保険料の合計額は14.7万円であり世代間格差の抜本的な改革が必要としています。

よって今後自動車保険のように、健康保険を使用するほど負担割合が増加する等の新しいシステムが健康保険制度に導入される可能性があるのではないかと予想します。

高額医療費制度の見直し(重要)

高額医療費制度とは、1ヶ月の自己負担額がその人の上限額を超えた場合に超過分が支給されるもので、ガン治療などで医療費が高額になった場合に大変重宝する制度ですが、どうやらこの制度にメスが入る可能性が出てきました。

財務省が令和4年7月「予算執行調査 統括調査票」を公表しました。

これによると「高額医療費負担金」の国保医療給付費に占める割合は令和2年度の時点で、平成18年度と比べると2倍近く(2.5%→4.4%)まで増加しており、その額は3631億円としています。そして統括調査票の最後には「国保運営の予見可能性を高めるためにも、廃止に向けた道筋を工程化すべきである。」と記載されています。

よって、今後高額医療費制度の改定、廃止が予想されます。

今や日本人の3人に1人はガンになると言われていますが、今後高額医療費制度を受けられない中で、高額になりやすいがん治療等を受ける為には個人で備える必要がありそうです。

今できる対策

今できる対策は年代によって異なります。

- 60代

60代は現行の社会保障制度を享受できる可能性が高い為、社会保障制度に対して何か特別な対策を考える必要はないでしょう。ただ年齢的に要介護や長生きに対するリスクを事前にリサーチしておく必要があります。

収入面では健康に長く働き安定した収入を得る事が理想です。年金はできるだけ繰り下げて長生きリスクの保険程度に考えておきましょう。 - 40,50代

ここからの世代は社会保障費改定の波を受ける可能性が高い世代です。今から25年後であれば2040年問題も直面している2048年。社会保障費はこのまま行けば12兆5000億円増の48兆8000億円です。今と同じ社会保障基準が維持されているとは到底思えません。

今できる対策は貯金、投資、保険です。

子供の学費などでお金がかかる世代ではありますが、上の3つはがんばっておきたい所です。日本政府と日銀が年2%のインフレ目標を掲げているように今後インフレに向かうと予想されます。その為貯蓄の1/4程度は正しい知識をもって投資に回しておくのが理想です。がん保険等の保険も入っておく事をおすすめします。 - 30代以下

若い世代は今から40年先を見通す必要がありますが、そこまで先であれば社会システムや予算編成が大きく違っている可能性がある為、今できる対策は基本に忠実であればいいと考えます。

今できる対策はスキルアップ(稼ぐ力)、貯金、投資、保険です。

若い時代は仕事や副業、資格取得などスキルアップに時間を注いで下さい。いつの時代もそれが資産になります。独身や子供がいない夫婦などは貯蓄の1/3~半分程度は正しい知識をもって投資に回すのが理想です。若い年代であれば保険料の変わらない終身保険やがん保険に安く入れる為、入っておく事をおすすめします。

まとめ

ここまで見てわかるように、現在の社会保障制度がこのまま続くと考える方が不自然であり、今後は徐々に国民負担が増していくと思われます。

このまま何も備えないのはとても危険です。ご自身や家族に将来負担をかけない為にも今できる事から備えていきましょう。

最後まで読んで頂きありがとうございました。投資や保険で不安がある方は税、保険に詳しいFPに相談する事をおすすめします。

相談は無料でできる所を活用し、将来に備えましょう。

FP宅建士のいっけんです。政治、金融、投資やトレンド情報を発信しています。X(旧Twitter)フォローで最新情報GETできます。

FP宅建士のいっけんです。政治、金融、投資やトレンド情報を発信しています。X(旧Twitter)フォローで最新情報GETできます。

FP宅建士のいっけんです!

超高齢社会を突き進む日本は今後、社会保障費が爆増する事をみなさんご存じでしょうか?他人事と考えて行動せずにいると大きな痛手を被る可能性があります。

今後予想される事態と、今できる対策を私いっけんが解説していきます。