(※本ページはプロモーションが含まれています)

人生の買い物の中でマイホームの次に高額と言われる保険。そのなかでも生命保険料の占める割合はみなさん多いのではないでしょうか?保険を契約するとき、さまざまなリスクを心配してついつい手厚すぎる保険に加入しがちです。

しかし、生命保険が活躍するような時は、実は国の補助が受けられる場合がほとんどです。

今回この記事では、国の保障について深掘りしていきたいと思います。

【3つの制度】とは?

- 1.遺族基礎年金

- 2.遺族厚生年金

- 3.中高齢寡婦加算

まずはざくっと1つずつ見ていきましょう。後でわかりやすくモデルケースでご紹介します。

1.遺族基礎年金(国民年金加入者(会社員、公務員含む))

国民年金に加入している被保険者等が死亡した場合で、一定の要件を満たしている時は、遺族に遺族基礎年金が支給されます。

18歳になって最初の3月31日までの子

または

18歳になって最初の3月31日までの子のある配偶者

777,800円+子の加算額※

※子の加算額…第一子、第二子は各223,800円

第三子以降は各74,600円

参考

▷会社員などの厚生年金加入者も支給対象です。

▷子のない配偶者は支給対象外です。

2.遺族厚生年金(会社員、公務員等)

遺族厚生年金も一定の要件を満たしている場合に遺族基礎年金に上乗せして受け取る事ができます。

①妻、夫、子②父母③孫④祖父母の順

(子、孫は18歳になって最初の3月31日まで)

(夫、父母、祖父母は55歳以上が要件)

老齢厚生年金の報酬比例部分の3/4相当額

(報酬比例部分は年金定期便等でご確認下さい。)

(被保険者の加入月数が300日に満たない場合は300日で計算)

参考

▷子のない妻も支給対象です。

▷夫の死亡時30歳未満の子のない妻の遺族厚生年金支給期間は5年間

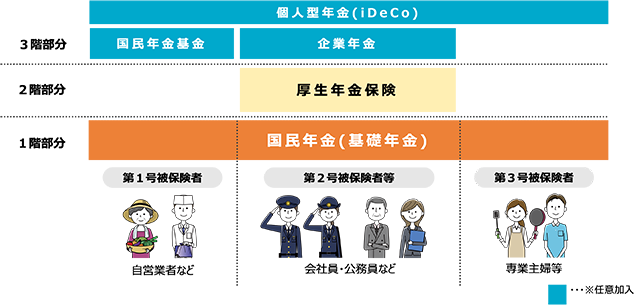

「老齢」「遺族」「障害」などの公的年金制度は、20歳以上から60歳未満の全ての人が加入する国民年金と、会社員などが加入する厚生年金の2階建てになっています。iDeCoなどの3階部分は任意で加入します。

2階部分の人は1階部分を受給できますが、その逆はできません。

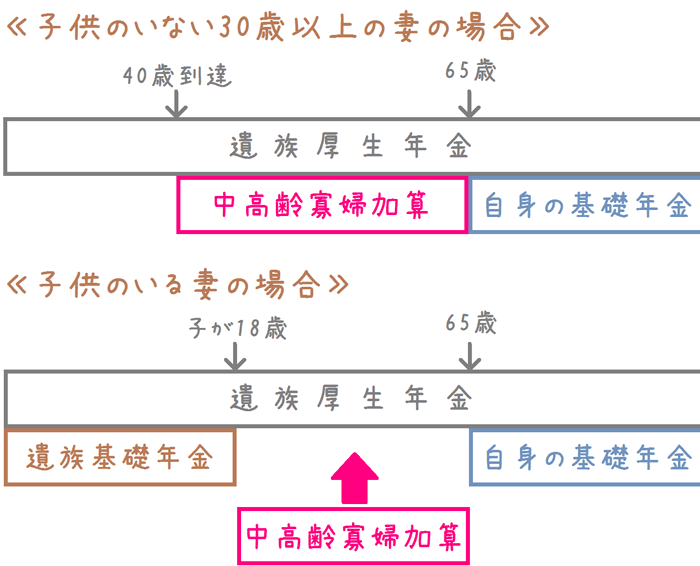

3.中高齢寡婦加算

中高齢寡婦寡婦加算とは遺族厚生年金の加算制度です。その為、遺族厚生年金の受給資格がない方は中高齢寡婦加算も受け取れないのでご注意下さい。

夫の死亡時…

40歳以上65歳未満の子のない妻

または

子があっても40歳以上65歳未満で遺族基礎年金を失権している妻※

※18歳の年度末を過ぎた子がいる妻の事です。

遺族厚生年金に583,400円(2022年度)が加算される。

参考▷妻が65歳になると支給が打ち切られる。

中高齢寡婦加算のイメージとしては下の図ようになります。

遺族年金モデルケースごとの支給額

ここからはわかりやすくする為、各モデルケースごとの支給額を見ていきましょう。尚、全て世帯主である男性が亡くなった場合を想定しています。また、記載している年収は亡くなった被保険者の年収です。

分かりやすくする為、かなりおおまかな支給額を記載しています。正確な支給額、又は受給条件が知りたい方は「ねんきん定期便」を持参のうえお近くの市役所か年金事務所、もしくはFPまでご相談下さい。

夫:30歳(22歳から年金加入)

妻:30歳

子:なし

死亡一時金:12万円

①のみ受給

年収300万の場合:年320,000円

年収400万の場合:年419,000円

年収500万の場合:年505,000円

①+②受給

夫:35歳(22歳から年金加入)

妻:35歳

第一子:3歳

第二子:1歳

第一子が18歳になった年度末まで

年1,225,400円

第二子が18歳になった年度末まで

年1,001,600円

この場合総受給額:2038万4,200円

(死亡一時金はなし)

年収600万の場合:年616,000円

年収700万の場合:年727,000円

①+②受給

夫:55歳(22歳から年金加入)

妻:55歳

第一子:23歳

第二子:21歳

死亡一時金:32万円

①のみ受給

年収500万の場合:年625,000

年収600万の場合:年835,000

年収700万の場合:年1,075,000

中高齢寡婦加算:年583,400円※

※妻が65歳まで

①+②受給

結論 不足分だけ保険に頼る

以上の事から次のことがわかります。

1,国民年金加入者は保障が手薄。

2,厚生年金加入者は保障が手厚い。

3,厚生年金加入者の子育て世代は保障がかなり手厚い。

注目すべき点は3番の「厚生年金加入者の子育て世代は保障がかなり手厚い」という点です。

子供が2人の場合、亡くなった被保険者の年収が仮に500万円だと年間173万400円の受給になります。月平均にすると14万4200円です。

さらに被保険者が亡くなった事で住宅ローンの支払いが免除になったり、残された妻が仕事を始めた場合などは家計に余裕が生まれる為、思っていたほど経済的負担が少ない場合もあります。

何千万円の高額保障でなくても、月10万円程度の家族収入保険で済む可能性もあります。

今一度、ご夫婦や家族で話し合い家計の収入シュミレーションを行って下さい。

ご家族でのシュミレーションが難しいい場合や、顔見知りの保険屋さんに相談しにくい場合などはプロのFPに相談してみましょう。

![]()

まとめ

生命保険はもしもの時、残された家族にとって大切なものですが、その保険の支払いの為に今を苦しんでしまっては本末転倒です。

適切な保障を見極め、適切な保険料を支払い、余裕ある資金で家族と楽しいひと時をお過ごし下さい。

最後まで読んで頂きありがとうございました。

FP宅建士のいっけんです。政治、金融、投資やトレンド情報を発信しています。X(旧Twitter)フォローで最新情報GETできます。

FP宅建士のいっけんです。政治、金融、投資やトレンド情報を発信しています。X(旧Twitter)フォローで最新情報GETできます。

生命保険は自分の為にあるのではなく残された家族の為にあります。

つまり、残された家族が国からどの程度補助を受けられるのかがわかれば、不足分だけ保険に頼ることができ、余分な保険料を下げる事ができます。

それでは残された家族が、国からどのような補助を受けられるのか見ていきましょう。