この記事は2024年6月27日に更新されました。

(※本ページはプロモーションが含まれています)

外貨預金 おすすめの国

そもそもおすすめできない? 外貨預金とは

金融機関等で取り扱っている外貨預金、実はあまりおすすめできません。

詳しくお伝えする為、まずは外貨預金についてご説明します。

外貨預金とは、外国の通貨で行う預金のことです。銀行や信用金庫で取り扱っており、普通外貨預金と定期外貨預金があります。

わざわざ「円」ではなく「外国通貨」で預金をする理由は次の2つがあります。

- 利息がつく(インカムゲイン)

- 為替レートによる差益がある(キャピタルゲイン)

利息が付く(インカムゲイン)

日本銀行金融機構局発表2022年3月30日現在、日本国内の普通預金平均年利率は0.001%と恐るべき低利率です。これは100万円を銀行に1年預けても10円しか利息が付かない事になります。

その為利率がいい外貨預金を行う人が一定数いるのですが、外貨預金がなぜ利率がいいか見ていきましょう。

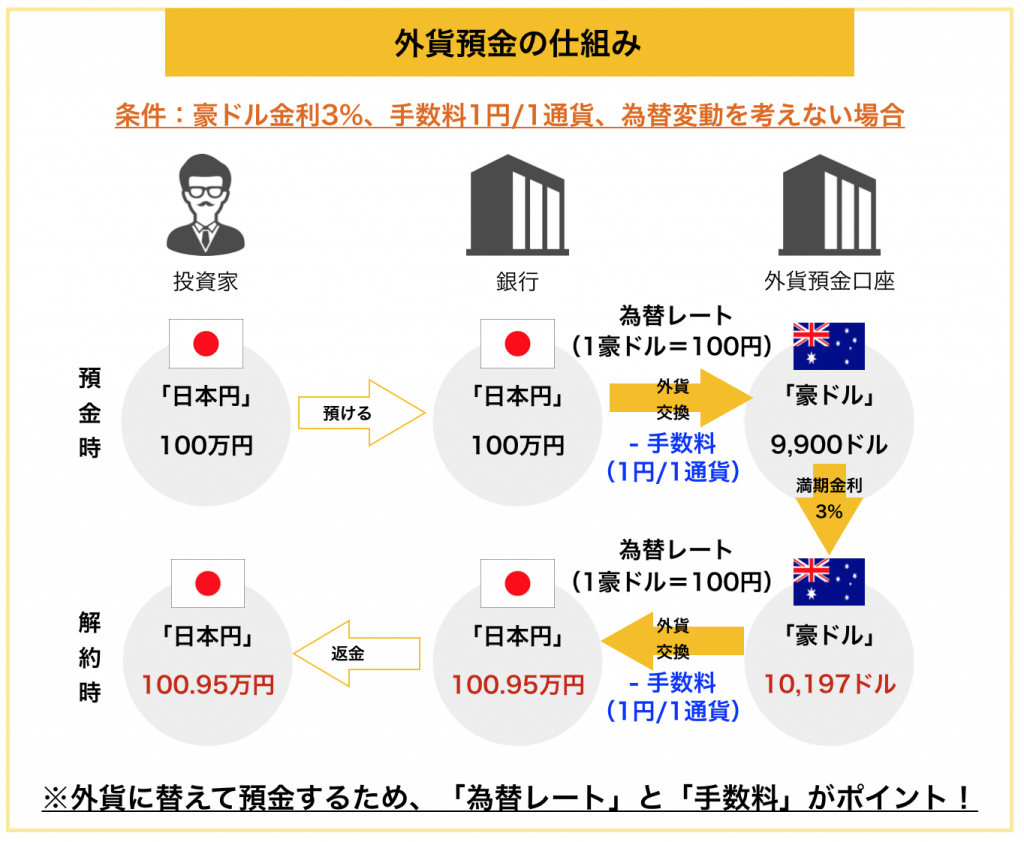

多くの国は自国の経済発展や市場の安定を目的に政策金利を設けています。その金利は国ごとに違う為その金利差によって利息が発生します。下の図は為替変動を考えない場合の外貨預金のしくみです。

ここでは日本の政策金利-0.1%、オーストラリア3.1%

「-0.1%+3.1%=3%」で見て行きましょう。

為替変動を考えない場合、上図のように100万円を1年間金利の高い外貨(3%)で預金をすると、もらえる利息が9500円となり、普通預金の利息10円と比べるとかなりお得なのがわかります。

為替レートによる差益がある(キャピタルゲイン)

次は為替レートによる差益または差損に関わる「為替変動」を見て行きましょう。

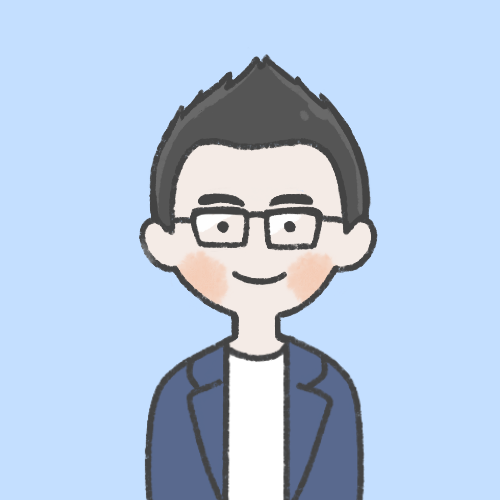

為替価格は日々変動しており、これを「為替変動」または「為替レート」と言います。まずは下の図をご覧ください。

1ドル100円の時、100万円を1万ドルで運用した場合。

1ドル10円、円安に変動した場合…

10円×1万ドル=10万円の差益がでることがわかります。

将来円安に変動が予測される場合、この差益狙いで外貨預金を行う場合もあります。しかしこれは場合によっては円高により10万円の差損が出る可能性があることを意味しています。

金融機関の外貨預金とFXの違い

金融機関の外貨預金と外貨積み立て(以下外貨預金と言う)とFXの違いはいくつかありますが、ここでは特に重要な下の6つについて説明します。

- 取引手数料

- 下落(円高)時の利益チャンス

- レバレッジ

- 利息

- 決済の時期

- 資産保障

上記をわかりやすくまとめたのが下の表です。

| 外貨預金 | FX | |

| 手数料 | 1ドルあたり2円(条件による) | 1ドルあたり0.001~0.003円 |

| 下落(円高)時の利益チャンス (いわゆる空売り) | なし | あり |

| レバレッジ | 1倍 | 1~25倍 |

| 利息(スワップポイント) | 1年0.01% | 1年約5%(通貨による) |

| 決済の時期 | 満期時(定期預金) | いつでも |

| 資産保全(倒産時の保全) | なし | あり |

この表を見ればFXの方が明らかにメリットが大きいのがわかります。なので外貨預金はあまりおすすめできないのです。次は表にもある決済の時期と資産保全を見ていきましょう。この2つは外貨を長期運用する上でめちゃくちゃ大事なのでしっかり押さえましょう。

決済の時期

長期に渡り外貨預金で資産運用する場合、多くの人が定期外貨預金を選択すると思います。この定期外貨預金は1年、3年、5年など期間を決め決済日を設けます。問題はこの決済日における為替レートです。

例えば定期外貨預金開始日のレートが1米ドル100円の時、100万円分を米ドルで5年間運用し、決済時のレートが1米ドル90円の円高になっていた場合、元本割れする事がわかっていても決済されます。この例の場合10万円の損失が出る事になります。これではいくら利息が付くとは言えマイナスになるでしょう。

これがFXであれば決済の時期は自由に行えるので、円高であれば円安に振れるまで決済を先延ばしにする事が出来ます。もちろんその間の利息(スワップポイント)はしっかりゲットできます。

資産保障

長い年月をかけて長期で資産を運用していく場合、金融機関が破綻する可能性を考慮しておかなくてはなりません。銀行なら安心という事はありません!日本では1997年代に金融機関が相次いで破綻した金融危機や、2023年3月にはアメリカシリコンバレーバンクやシグネチャーバンクが立て続けに破綻したのは記憶に新しいでしょう。

日本の場合、破綻した銀行に預けている預金は1000万円までとその利息を国が保障してくれる預金保険制度、「ペイオフ」という制度が存在します。

しかし!このペイオフ、実は外貨預金は対象外なのです!!これは金融機関が破綻した場合、外貨で預けたお金は帰ってこない可能性が高い事を意味しており長期で運用する場合非常に高いリスクです。

ただ同じ外貨でも保障されている資産があります。それはFX資産です。

外貨預金がペイオフ対象外である事が外貨預金をおすすめできない1番の理由です。しかしFXが保障されているのはなぜでしょうか?

それではここから見ていきましょう。

FX資産が保障されている理由

- 分別管理

分別管理

日本にある証券会社は、顧客から預かっている金銭や有価証券などの資産を自社の資産と分けて管理する分別管理が法令により義務付けられています。これにより万が一証券会社が経営破綻した場合でも資金や有価証券は顧客に返還されます。

ここまでが外貨預金とFXの説明だ。以上のように外貨で資産運用を行う場合、FXであれば安全に運用でき、利益を最大化させることに適しているのがわったと思います。

それでは最後に運用ごとに適した通貨を紹介しましょう。

運用ごとの取引通貨(参考)

- 短期、頻繁なトレード 空売り

米ドル - 長期(積み立て)

豪ドル NZドル ポンド - 短期 中期 低予算 スワップポイント狙い

南アランド メキシコペソ

※2023年4月14日現在のレート、スプレッド、スワップポイントを元に抽出しています。あくまでも参考であり利益を保証しているものではありません。

※ユーロ、カナダドル、スイスフラン、人民元、トルコリラは現在原価割れの可能性が高い為除外しています。

まとめ

以上のように外貨で資産運用をする場合、FXで外貨を入手すれば安全に運用でき、利益を最大化させることに適しているのが分かったと思います。FXの事がもっと知りたければ「FXとは?前編・後編」を見て下さい。正しい知識と方法で資産運用を行い財産を築いていきましょう!

FP宅建士のいっけんです。政治、金融、投資やトレンド情報を発信しています。X(旧Twitter)フォローで最新情報GETできます。

FP宅建士のいっけんです。政治、金融、投資やトレンド情報を発信しています。X(旧Twitter)フォローで最新情報GETできます。

外貨預金おすすめの国!

結論…おすすめの国(通貨)は運用の仕方によって変わる!

ただ、まず大切なのは外貨をどのルートで手に入れるかです。

そこでまず外貨預金について説明します。